| ['06년 3사분기 채권 ] 채권가격 강세 기조유지 | |||||

|---|---|---|---|---|---|

| 번호 | 481 | 작성일시 | 2006-10-07 | 조회수 | 35149 |

|

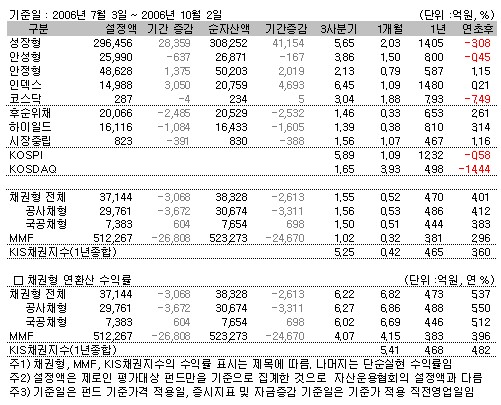

1) 개황 채권펀드는 3사분기 동안 1.55%(연 6.22%)의 이익을 냈다. 이는 콜금리 동결 및 우호적인 대외여건이 형성되면서 채권가격이 상승(유통금리 하락)한 데 따른 것이다. 국고채 3년물 유통수익률이 같은 기간 0.35%포인트나 하락(가격 상승)했고 회사채 BBB- 등급도 0.52%포인트 하락하는 등 채권가격 상승에 따른 시세차익이 컸기 때문이다. 세부 유형별로 살펴 보면 국공채형은 3사분기 동안 1.50%(연 6.02%), 공사채형은 1.56%(연 6.27%)의 높은 수익률을 기록했다.

2) 채권시장 요약

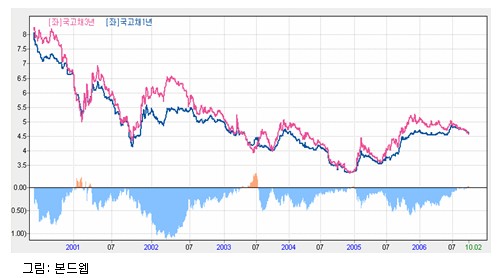

2005년 10월이후 채권 시장은 강세흐름을 이어갔고, 3사분기 장기물에서의 강세가 두드러졌다.

7월 거시경제에 대해 정부와 여당은 지방선거 패배 이후 민생 경제 안정을 위해 한국은행의 금리 인상 정책을 비판한 반면 한은은 인플레이션에 대한 선제적 대응이라는 논리로 맞섰다. 시장 외적으로는 북한의 미사일 발사와 중동 지역의 긴장 고조로 지정학적 위험이 부각되면서 안전자산 선호 현상의 수혜를 입었다. 또한 폭우 피해 및 2분기 GDP 성장률이 전분기 대비 0.8%로 저조하면서 경기 부양론이 힘을 얻었다. 채권수익률은 장기물의 하락 폭이 더 컸다. 채권수익률 곡선도 평평하게 바뀌면서 2-3년 수익률이 역전됐다. 이는 단기물이 콜금리에 막혀 하락이 제한된 반면, 장기물은 경기 둔화 전망과 보험, 연기금의 장기채 매수에 힘입어 비교적 큰 폭으로 떨어졌기 때문이다.

8월은 콜 금리 인상에도 불구하고, 장단기 수익률 차이가 사상 최저 수준으로 좁혀졌다. 국내외 경제지표는 경기 둔화를 암시했고 미국 연준위가 2년여 만에 금리 인상 행진을 중단했다. 한은도 콜 금리를 인상했지만, 통화정책의 방향성을 재검토할 때가 됐다고 언급, 추가적인 금리 인상에 신중할 것을 시사했다. 시장 내부적으로는 보험, 연기금 등 장기 투자기관의 장기채 선호 현상과 이에 편승한 구조화 채권의 등장이 이슈가 됐다. 수급상으로 장기 채권수익률이 하락할 수 밖에 없다는 주장과 장단기 스프레드가 점차 확대될 것이라는 의견이 맞서며 강세장이 유지됐다.

9월은 올 들어 가장 낮은 금리수준을 나타냈다. 이는 콜금리 동결 절대금리 부담감, 경기둔화에 대한 우려가 있었지만 국제유가하락, 원달러 환율하락, 미국경기둔화 우려감 확산 및 미국의 금리인하 가능성,10월 국채 발행물량 1조원 가량 축소 등 대외 요인의 호재가 잇따르면서 결국 금리 하단을 뚫고 연중 최저치 갱신 흐름을 이어가는 강세장을 연출했다.

3) 채권펀드 3사분기 성과

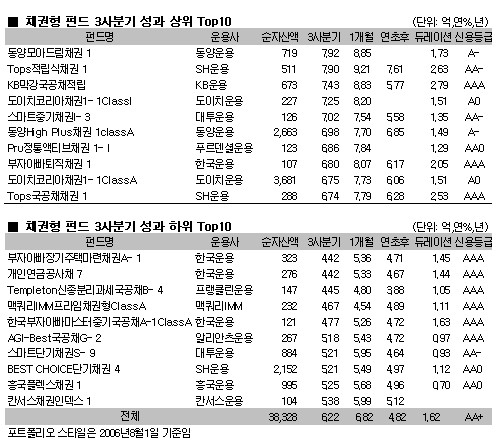

설정원본액이 100억원 이상, 운용기간이 1개월이 넘는 채권펀드 45개 가운데 25개가 연환산 6%가 넘는 고수익을 냈다. 그중 ‘동양모아드림채권1’펀드는 3사분기 동안 1.97%(연 7.92%)로 가장 높은 수익률을 기록했다. 이는 같은 기간 회사채BBB-3년물 유통수익률이 0.52%하락(가격 상승)했고 국고채3년물 수익률도 0.43%하락하면서 금리하락에 따른 시세차익과 이자수익 덕분에 우수한 성적을 거둘 수 있었다.

3사분기 동안 상위권에 포함된 채권펀드들은 잔존만기가 길고 신용도가 높은 채권을 보유한 펀드들과 잔존만기는 짧지만 신용도가 낮은 채권을 보유한 펀드들로 대조를 이루고 있어 눈길을 끈다. 이는 장기채 보유비중이 높은 펀드의 경우 장기채 유통수익률 등락폭이 단기채 보다 낮은 이점을 활용해 채권가격 상승으로 인한 시세차익을 톡톡히 본 반면 단기채 보유비중이 높은 펀드에서는 신용도가 낮은 채권들을 보유해 높은 이자수익으로 이익을 냈기 때문이다. 그러나 하위권을 차지한 채권펀드들은 신용도가 ‘AAA’로 우량한 중기채 중심의 펀드들로 대조를 이뤘다. [제로인 이수진 : www.funddoctor.co.kr ]

|

|||||

| 이전글 | ['06년 3사분기 자금 동향] 펀드 자금 유입 주춤 |

| 다음글 | ['06년 3사분기 주식 ] 중소형주 펀드의 귀환!! |